新浪微博

新浪微博  微信

微信  手机客户端

手机客户端

2022年,在世界各国的防疫政策走向开放的过程中,人们的生活、消费、办公等行为习惯也在不断地被重新塑造。过去的一年,移动应用行业发生了哪些变化?新的一年又会有哪些新趋势呢?为此,TopOn联合广大大数据研究院发布《2022全球移动应用(非游戏)营销变现白皮书》,帮助各位洞察全球,助力产品成功出海。

本次报告分为《营销篇》和《变现篇》两大部分,分别从全球移动应用(非游戏)大盘数据、热门品类、热门国家/地区等方向展开洞察,并从原生、Banner、插屏、开屏、激励视频等五种广告样式,分析展示不同移动应用APP类型在全球市场的广告变现表现,为全球移动应用APP开发人员和营销人员提供值得借鉴的有效信息。

关注公众号“TopOn”

回复关键词【应用报告】下载查看完整内容

变现篇

(下面为部分核心内容节选)

根据移动应用APP的属性、使用场景及广告变现规模和区域的差异,《变现篇》主要讨论流量型工具、录影摄像、教育校园、社交、生活服务、图文影音这六类APP的广告变现情况。

全球部分针对北美、东南亚、拉美、欧洲、日韩市场移动应用广告变现表现进行分析;中国部分主要针对中国内地市场移动应用广告变现表现进行分析,不含中国港澳台市场数据表现。

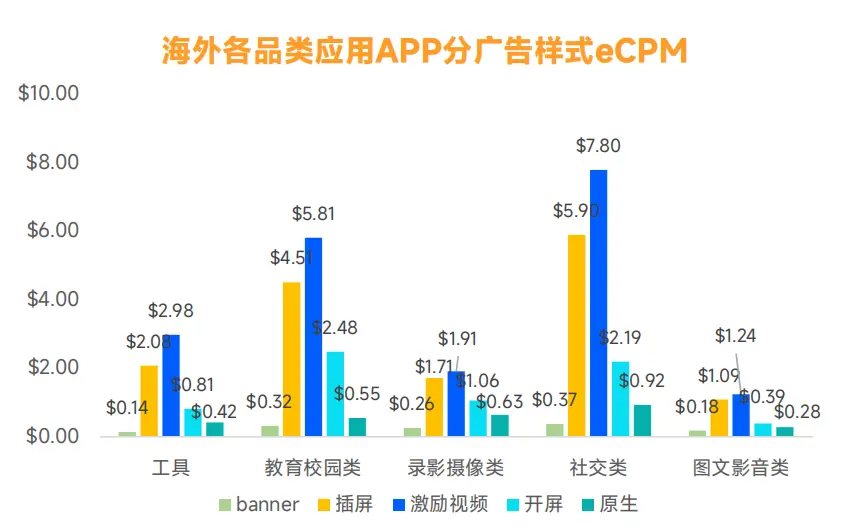

海外热门品类赛道转换:流量型工具热度降低,社交品类上升

海外市场移动应用APP各广告类型eCPM表现:激励视频>插屏>开屏>原生>banner,激励视频的eCPM虽然最高,不过收益体量不是最大,应用产品中,使用较多的广告类型主要是:插屏、原生、开屏。

工具类APP整体和分广告样式的eCPM虽然不高,不过体量大,且流量主要集中在东南亚、拉美等T3地区。教育校园类和录影摄像类APP虽然整体eCPM接近,但是主要使用的广告样式和对应的eCPM差异较大,教育类APP广告样式以原生、banner为主,录影摄像类插屏广告为主。

由于产品开发、商业变现成熟度较高,市场竞争趋向饱和,流量型工具类产品在2022年的整体eCPM表现相较去年有所下滑,流量逐步向T3地区转移;而社交应用发展势头火热,在北美、欧洲、日韩、拉美市场都十分受欢迎,各广告样式的eCPM优势也较为明显。

二、北美、日韩稳占T1梯队,拉美、东南亚地区追上欧洲

在多个品类上,北美、日韩的eCPM处于绝对领先地位,尤其是激励视频和插屏这两个广告样式;而作为流量新兴市场,拉美和东南亚的eCPM在多个应用品类上,已经追上欧洲。

三、Admob变现效果突出,海外平台竞争选择多样

Admob广告变现效果突出,在双端收益占比均最高,是出海平台首选。Pangle凭借着TikToK在海外的风靡,在日韩、拉美市场有着良好的表现。此外,安卓端海外广告平台竞争较为激烈,Meta、Applovin、Mintegral位居第二梯队,变现实力亦不容小觑。

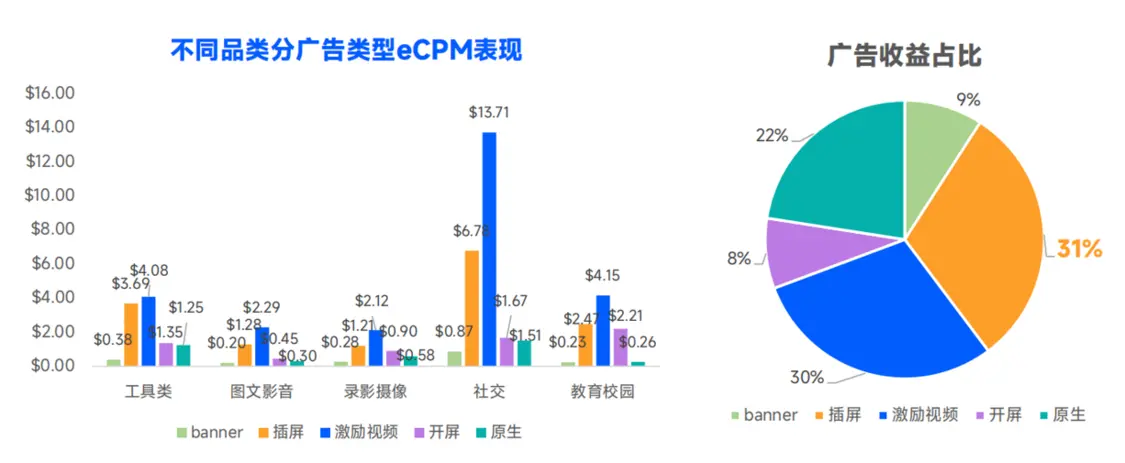

四、东南亚:社交品类表现优异,激励视频接受度高

东南亚地区社交类APP的激励视频和插屏eCPM远高于其他类型网服APP,整体eCPM处于第一梯队。工具类APP和教育校园类APP eCPM处于第二梯队,录影摄像类APP和图文影音类APP,通常以内购为主,整体eCPM处于第三梯队。此外,东南亚地区用户对激励视频接受度较高,激励视频的收益占比与插屏相当。

另外,在国家/地区部分,我们还整理分析了北美、日韩、拉美、欧洲等地区的相关数据,感兴趣的朋友可以获取报告后查看完整内容。

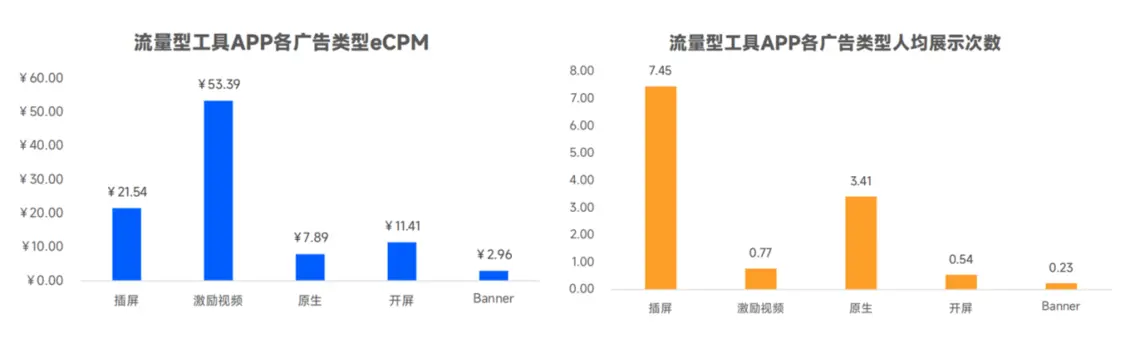

国内流量型工具APP:插屏样式贡献了7成以上的广告收益

国内流量型工具APP由于使用场景单一,所以主要采用插屏的广告形式进行变现,eCPM表现上,激励视频>插屏>开屏>原生>Banner。人均展示次数上,插屏>原生>开屏>Banner>激励视频。插屏广告是流量型工具的主要收益来源,而激励视频虽然人均展示次数最低,但因其eCPM表现最高,收益占比排名第二。

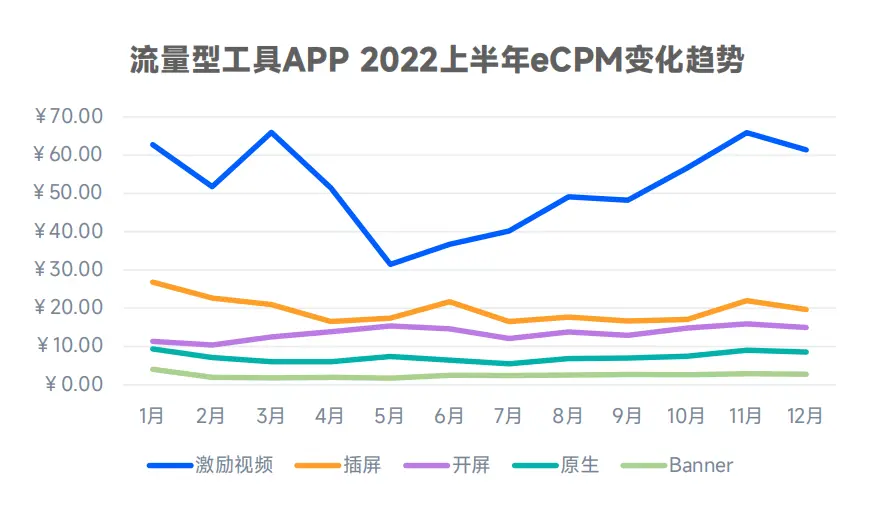

受市场环境和政策合规影响,上半年流量型工具的激励视频和插屏eCPM有明显下滑,进入下半年市场环境变化,eCPM逐渐回升,11月电商季已经接近年初的eCPM水平。

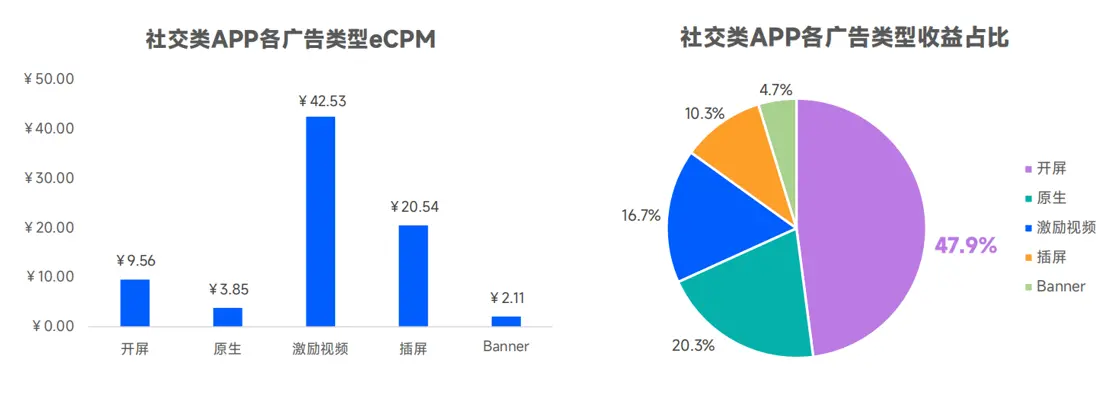

六、国内社交类APP:原生和开屏展示次数高,收益占比也居于前列

社交类APP一般选择开屏广告和原生广告为主,开屏广告契合用户多次打开的使用场景,原生广告以其丰富的可定制性很适合社交APP里的各种场景,而一般不使用激励视频和插屏这种打扰性较强的广告。收益占比上,开屏>原生>激励视频>插屏>Banner。

在品类部分,本报告还对录影摄像、生活服务、教育校园、图文影音品类进行了详细解析,请获取完整报告后进行查看。

营销篇

《营销篇》主要对各赛道中较为热门的产品对其买量营销进行细致分析,并选取了爆款素材,从投放天数、投放渠道、素材尺寸、素材文案、展现估算、热度估值等维度对其营销特点进行分析总结。地区方面包含北美、东南亚、日韩、南美、欧洲,品类方面包含工具、教育、娱乐、社交和阅读赛道。

一、移动应用广告主逐渐回升,阅读、社交成买量主力

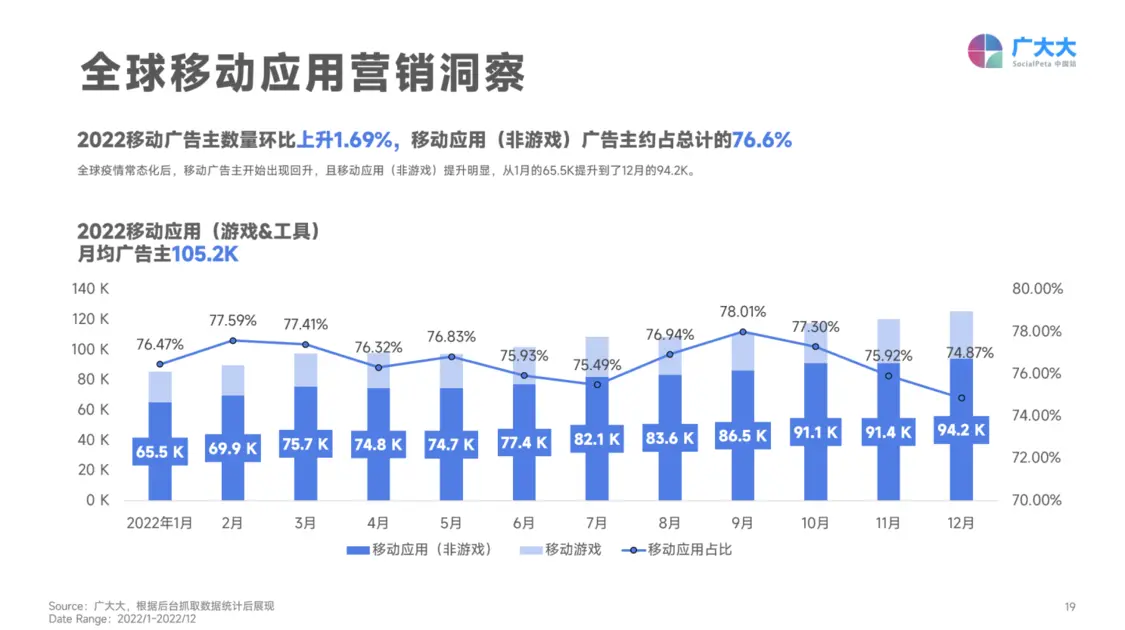

全球疫情常态化后,移动广告主开始出现回升,且移动应用(非游戏)提升明显,从1月的65.5K提升到了12月的94.2K。整体来看,2022年应用广告主数量比2021年上升1.69%,其中移动应用(非游戏)广告主约占总计的76.6%。

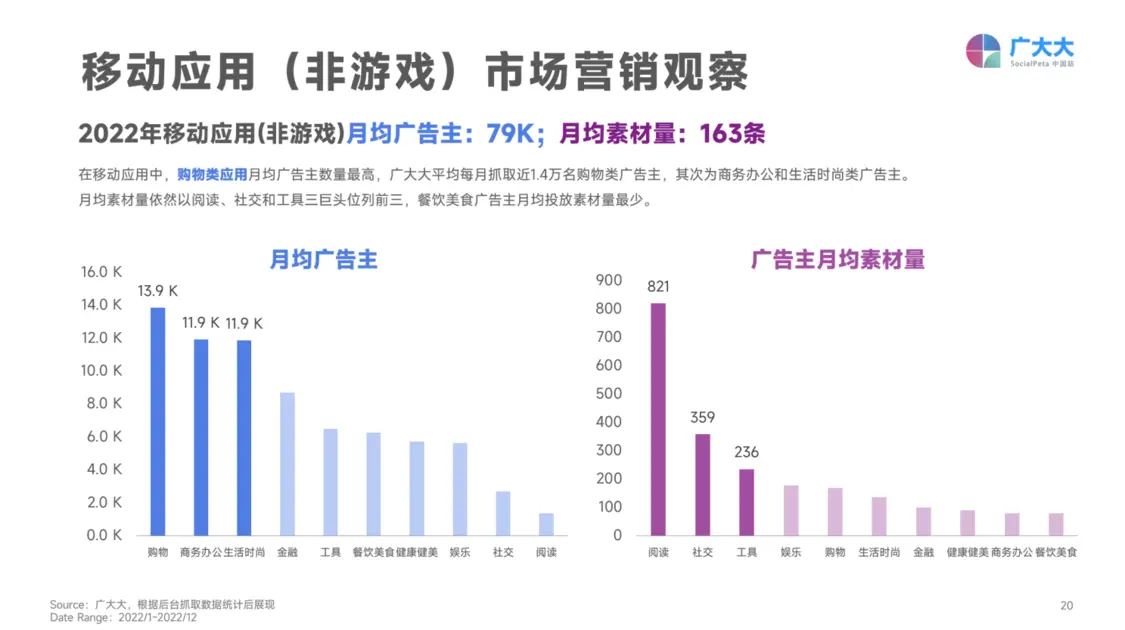

在移动应用(非游戏)中,购物类应用月均广告主数量最高,广大大平均每月抓取近1.4万名购物类广告主,其次为商务办公和生活时尚类广告主。但从月均素材量来看,依然以阅读、社交和工具三巨头位列前三,餐饮美食广告主月均投放素材量最少。

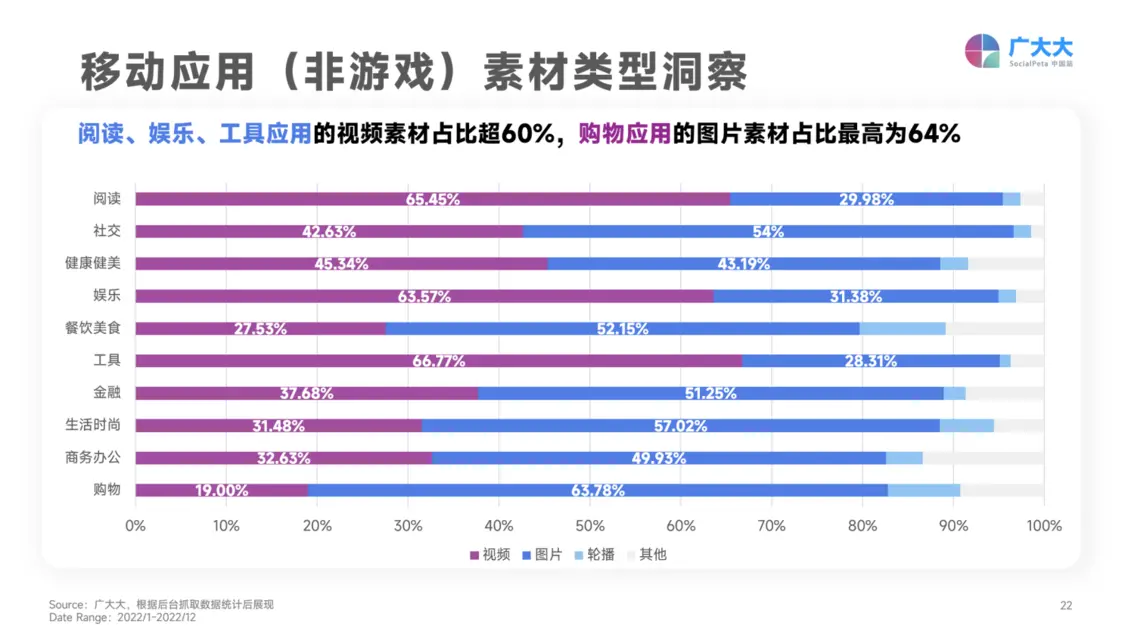

在素材类型方面,依然是以视频和图片类型占据绝对主导,其中阅读、娱乐、工具应用的视频素材占比超60%,购物应用的图片素材占比最高为64%,餐饮美食、购物和生活时尚应用的轮播素材占比较其他类型更高。

二、教育应用持续增长,数字化转型是未来趋势

即使疫情走向常态化,但在线教育市场的发展却没有停止。2022年全球教育应用的营收已经超过18亿美元,尤其是在亚洲地区,早教类、应试类的教育应用颇受用户欢迎。其中最为突出的是语言学习应用【Duolingo】,常年霸占美国教育类应用畅销榜第一的位置。

其他教育应用则在营销方面大展拳脚,根据广大大抓取到的数据来看,2022年Q1到Q4双端广告主数量持续增长,从Q3起广告主总量就已经开始超出了2021年峰值。

大规模的买量“刷脸”也帮助各类教育应用成功触达更多目标用户,其中艺术设计教育平台【Domestika】强势登顶了全球教育类应用投放榜单,而在世界杯期间大规模投放线下广告的【BYJU'S】也成功登上了下载榜TOP10。

了解市场,适应市场才能在日趋激烈的竞争中脱颖而出,完整报告内容超140页,欢迎关注公众号“TopOn”获取本报告,愿TopOn可以成为您扬帆出海的那双眼,助您乘风破浪,掘金全球。

关于TopOn

TopOn是全球领先的移动广告聚合工具平台,专注于为全球移动开发者提供广告变现运营管理及优化服务。TopOn基于大数据打造的智能化聚合管理工具,为开发者提供广告分层、头部竞价、流量分组、A/B测试、交叉推广、API管理等便捷变现管理功能,快速实施精细化运营策略,同时配备多维度数据报表,精准比对广告平台API数据,详细展示用户时长、广告展示频次、DEU、LTV、留存等关键数据。TopOn活跃合作产品30000款+,日活跃用户数2.5亿+,日广告展示量30亿+,日广告请求量300亿,助力开发者实现广告收益最大化。

关于广大大

使用广大大洞察竞争对手的广告数据,可通过全球渠道、媒体、广告主的不同维度广告数据获取信息和灵感。我们覆盖近70个国家/地区,70多个全球广告渠道。比如Unity,Twitter,YouTube,Facebook,TikTok等知名广告渠道,全部广告创意已经达到12亿级别,每天更新百万以上。它将有力地帮助您解决广告创意灵感缺乏的问题。